株式市場は上昇相場へ転換したのか?リスク市場に強気姿勢を示す機関投資家の考え方とは

JPモルガン・チェースのストラテジストらによれば、リスク資産の買い時がついにやってきた。ストラテジストらは、世界の株式が年末に向けて値上がりするとみている。ポジティブなテクニカル指標と金融緩和が、米中貿易戦争および関税交渉を巡る展開の「ワイルドカード」の悪影響を補って余りあるとミスラフ・マテイカ氏らストラテジストが分析した。JPモルガンは株の買い時が近づいていると先週予告し、今回は実際にリスク資産積み増しを勧めた。バンク・オブ・アメリカ(BofA)メリルリンチも8月30日時点でリスク資産に対する強気を示していた。JPモルガンのストラテジストらは「リスクを再び積み増すことを勧める。戦術的指標が改善された。貿易問題での次の動きがこれら全てに対するワイルドカードであることは確かだが、前向きな展開と受け止められるハードルは今やかなり低いと思われる」とリポートで指摘した。

引用元:https://www.bloomberg.co.jp/news/articles/2019-09-03/PX8NZY6JIJVQ01?srnd=cojp-v2

今回はこちらの記事『株の買い時が到来、「ワイルドカード」にもかかわらず-JPモルガン』を取り上げたいと思います。この記事について記事を書こうと思った理由は非常にシンプルで「あれ?」と思ったからです。世界経済全体の動きを見渡すと明らかなリスク市場からの逃げ姿勢が伺えるし、私自身中長期的な株価下落を予想しているので、ある意味自分の勉強のために取り上げたようなものです。こちらは明確な論理的根拠を持って相場の底を見極めたというわけではなく、“あるデータ”を基に動き出したという見方が出来ます。その“あるデータ”とはバンク・オブ・アメリカ(B of A)のブルベア指標になります。ブル・ベアと聞いてピンとこない方も一定数いると思うので、まずブル・ベアの概念を簡単に説明しようと思います

ブル・ベアとは相場の強気・弱気を示す言葉になり、ブルは強気相場(雄牛が下から角を突き上げる仕草が由来)のことを指しベアはそれとは反対に弱気相場(熊が前足を振り下ろす仕草が由来)のことを指します。もしかするとブル・ベアファンド(ブル型・ベア型)という商品名を聞いたことがあるかもしれないですが、ブル型ファンドは上昇相場・ベア型ファンドは下落相場でそれぞれ利益が出るように設計された投資信託になります

機関投資家が株式に対してポジティブな判断を下す3つの理由は?

ちなみに、これと同種類の記事が8月30日にもブルームバーグを通じて出されていましたが、そちらで言及していたのは数点で、①メリルリンチ(Merrill Lynch)のブルベア指数が“強気”に転じたこと・②米中貿易摩擦は景気後退を引き起こしていないこと・③2019年はリスク商品(特に株式)に対して強気姿勢であるというものになります。

これに1つずつ細かく言及することは今回はしませんが、それぞれ簡単に触れていきたいと思います。まず1つ目の「ブルベア指数の強気転換」については、ブルベア指数の見方について後ほど解説する際にまとめるのでここでは一旦パスします。

2つ目の「貿易摩擦が景気後退の直接的な原因ではない」ということについて。これに関しては私も同感であり、そもそも景気後退懸念が米中貿易摩擦によるものであるとは思っていません。もちろん、それは要因の1つになっていますが、米中間の問題だけでなく各国の指標発表・日本国内の政策・国内企業の資産動向などあらゆるファンダメンタルズ要因が関係して総合的に懸念されている点かと思います。ですので、短期的には確かに米中貿易摩擦がリスク市場からの資金流出を引き起こしましたが、中長期的に天井を予想している背景には多くの外的要因が含まれていることを忘れないでいただきたいです

最後に3つ目の「2019年の投資対象としてリスク性商品を推奨する」ということについて。これに関しては私個人的に全く逆を考えており、株式などといったリスク商品はむしろ避けるべきだと思っています。理由は“先行きが不透明”だからです。米国による対中関税第4弾は12月15日に予定されており、これが延期になることはあっても中止になる可能性は低いと思っており、そうなった場合市場に対しては少なくともプラスの影響はありません。また、これまでの傾向から推測するに12月15日を迎えるまでに二転三転することが予想されますね。そうなると、少なくとも2019年末までの先行き不透明感は継続され、乱高下を伴うリスク商品への投資は控えるべきだという結論に至りました(あくまで投資は自己責任なのでお任せしますが…)

相場の転換点を見るけることの出来る?ブルベア指数とは

ブルベア指数は、投資家がどのくらい強気(ブル)か、または弱気(ベア)かを数値化した指標をいいます。これは、株式市場や外国為替市場などにおいて、投資家のブルやベアの度合いを見るためのもので、代表的な指標として、インベスターズ・インテリジェンス社が米国株を対象に算出する「Bull/Bear Ratio」があります。Bull/Bear Ratioは、全米の独立系ニュースレターの強気と弱気を集計したもので、米国の機関投資家も参考にすると言われています。

一般にブルベア指数は、典型的な逆指標であり、強気派が多いほど「相場にとって悪い」と解釈し、逆に弱気派が多いほど「大底が近い」と判断します。また、売りのタイミングについては、人によって異なりますが、例えば「強気派が50以上で、同時に弱気派が20以下の時」が挙げられます。なお、本指標は、少なくとも一週間程度のタイムラグがあるため、タイミングツールとしては不適格で、大局観を見るためのツールとして活用した方がよいでしょう。

引用元:https://www.ifinance.ne.jp/glossary/economy/eco112.html

これから冒頭部の記事でのキーワード“ブルベア指数”について見ていきたいと思うのですが、まずはブルベア指数はどのようなものであるのかを上の引用部分でお読みください。「強気派が多いほど相場にとっては悪く、弱気派が多いほど底が近い」と一見矛盾していそうな内容が書かれていますが、これは機関投資家と個人投資家の関係に近いものがあります。一般的に「個人投資家が買う時は機関投資家は売り、個人投資家が売る時に機関投資家は仕込み始める」などと言われますが、こちらについてはあくまで世間で言われていることですので読み飛ばして大丈夫です

まだまだ下落相場は序章に過ぎない?ブルベア指数が示す投資家心理について

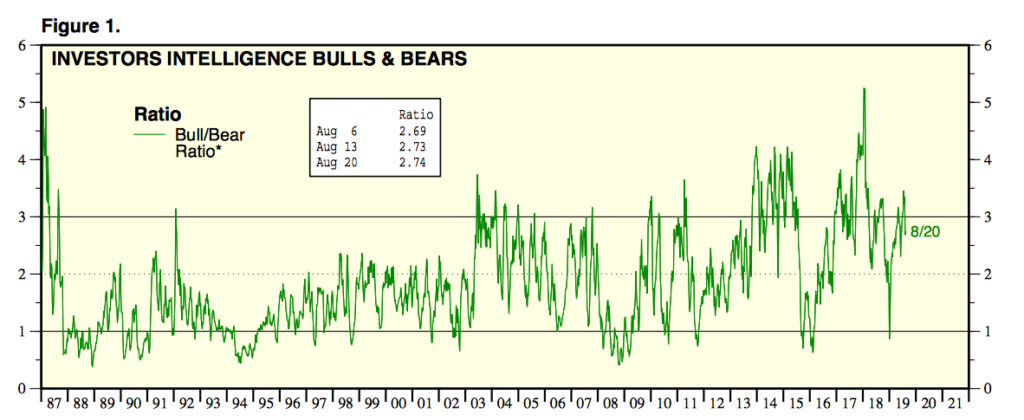

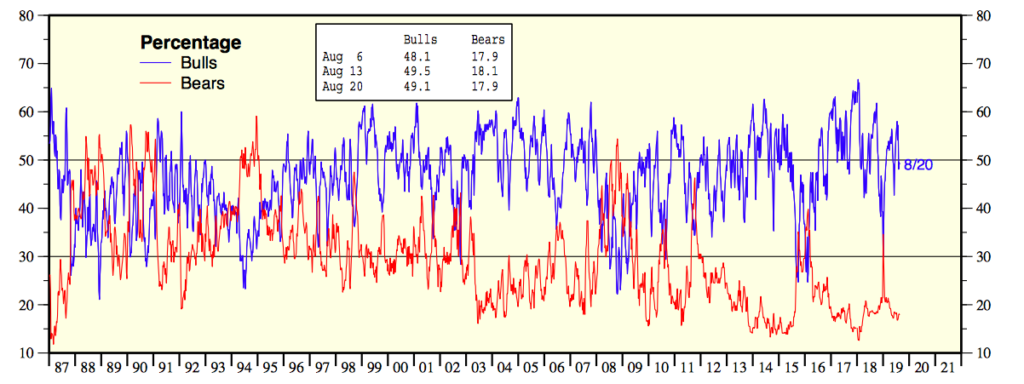

こちらはブルベア比率を表示したグラフになりますが、上がブルベアレシオ・下はブルとベアの割合をそれぞれ表示したものになります。この指数の簡単な見方としてはブル(強気派)が50以上かつベア(弱気派)が20を下回った時に売りシグナルであり、その逆も同様のことが言えます。8月末時点においてブルベア比率を確認すると、ブルが約50%・ベアは約20%付近での推移をしているためちょうど売りシグナルに転換していることが分かるかと思います。Merrill Lynchが公表するデータとは全く逆の動きをしていることが分かりますね

私個人の現状相場の捉え方は一貫しており、中長期的な天井・景気後退局面の入り口ということを考慮し超弱気相場と考えています。もちろん、短期的な上下動を伴いながらの下落局面を迎えると考えているので、メリルリンチ・モルガンスタンレーといった機関投資家が強気姿勢を示していることについては短期的な上昇要因にはなり得ると考えています。仮に機関投資家がブルベア指数に基づいて取引を行うのであれば、強気・弱気の転換点での動きが確認できると推測できるので短期的な攻防が発生するということに関しては納得がいきますね

コメント