リーマンショック後の対応が日米企業の明暗を分けたのか?10年間で開いたあまりにも大きな差について

積極的な金融刺激策を断行してきた日本銀行の黒田晴彦総裁が、金融市場で追加緩和を迫る新たな圧力にさらされている。日本国債利回りが日銀の目標レンジの下限を下回り、円相場は企業にとって居心地のよい範囲の限界水準で推移しているほか、インフレが再び低下しつつあるからだ。さらに、他の中央銀行が自国・地域経済支援の強化に動いていることも、黒田総裁が同じような行動に出ることを駆り立てている。同総裁が取り得る選択肢としては、マイナス金利の深掘りや資産買い入れ拡大、長期金利の許容変動幅の拡大などがある。

引用元:https://www.bloomberg.co.jp/news/articles/2019-09-03/PX880ZT1UM0W01?srnd=cojp-v2

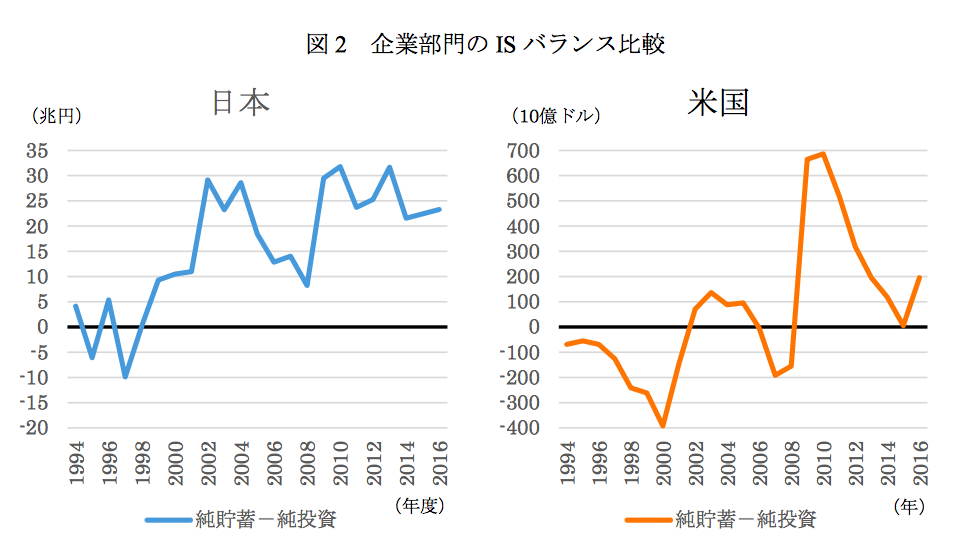

今回取り上げる記事は『一段と追い詰められる日銀、追加緩和必要との見方広がる』というものになりますが、まず初めに記事上部に貼り付けてあるチャート・グラフについて説明させていただきます。1枚目は「日本10年国債利回りチャート」で2枚目は日米企業のISバランス(貯蓄と投資のバランス)を示したグラフになります。これまで日本銀行を筆頭に数々の景気刺激策を実施してきており、その目的は企業の現金保有解消からの景気拡大にありましたが、上の2枚を確認すると実際の目的とは大きくかけ離れた結果になっていることが分かりますね

ISバランスを示したグラフに注目すると、日米企業の動きに大きな違いがあるのが分かると思います。特に注目していただきたいのは2008年(リーマンショック)以降の動きになります。リーマンショック直後に関しては日米企業ともに貯蓄超過となっているのですが、それ以降に関しては米国企業が貯蓄超過を解消しているのに対して日本企業はほとんど横ばい、むしろ若干の右肩上がりに推移しているのが確認できるかと思います。このデータが何が分かるのかというと、日本企業はリーマンショック後に関しても金融危機時の資金制約などといったリスクを考え現金保有率を増やし続けているということです

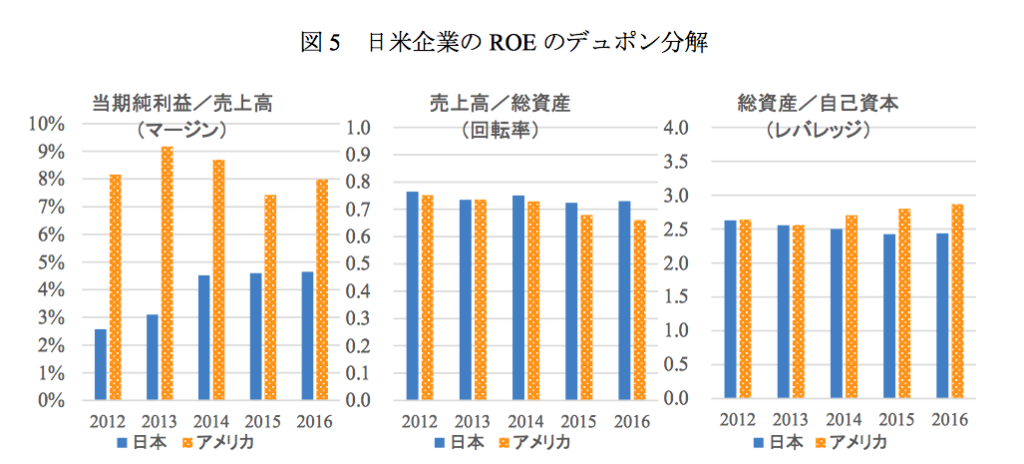

このデータを読んで日米企業の圧倒的に異なる点が思い浮かぶ方もいるかと思います。米国企業に比べて日本企業の「ROE」は低いです。つまり、積み上げている現金を使わずに企業拡大を目指しているということになり、日米比較をすると圧倒的に資金効率が悪いということが分かります。この深刻すぎる状況を受けてのアベノミクス・日銀による金融緩和策が取られているわけですが、結果的に企業がその波に上手く乗ることが出来なかったというのが現状を引き起こしています

こちらは日米企業のROE(自己資本利益率)をデュポン分解したものになりますが、この3つのグラフのうち最も注目すべきはレバレッジにあたる部分になります。日本企業のレバレッジが下がっているのに対して、米国企業はその数値を上げているので、このことからも日本企業は資金を有効活用できておらず、その結果が約2倍の差があるROEに直結していると考えられます。ここで、株式市場に関係する日本企業の問題点を挙げるとすれば、それはこれだけの現金を保有しながら株主には還元しているということですね。投資家目線でこんなことを言うのは間違っているのかもしれないですが、「配当はいらないから企業価値を高めてくれ」という思いがあります。現状を見ると、現金保有率を高めて配当も配るというものですが、これでは政府・日銀がどんな政策を打ち出したところで経済が好循環しないのは当然のことですね。何れにしても今は景気後退の入り口まで来ているのでこの段階に来たところで企業の動向に変化は見られないでしょうし、ニュース記事に出ているような追加緩和が継続して良い影響を与えるとは到底考えられないということになります

追加緩和は日銀にとって不本意?それでも実行しなければならない深刻な現状について

ソニーフィナンシャルホールディングスの菅野雅明チーフエコノミストは、「日銀は恐らくもう追加緩和について腹を決めている」と述べた上で、「FED(米連邦準備制度理事会)やECB(欧州中銀)が動くときに日銀は何もしないまま円高リスクを取れない」と語った。モルガン・スタンレーMUFG証券の山口毅氏らエコノミストは、日銀が行動するならマイナス金利の引き下げが最も有力な選択肢と予想。元日銀審議員の白井さゆり氏も、円高が一段と進むようなら、日銀はマイナス金利の深掘りに追い込まれる可能性があるとの見方を示した。農林中金総合研究所の南武志主席研究員によれば、2008年の世界金融危機時のように、他の中銀に後れを取ることを日銀は最も恐れている。

引用元:https://www.bloomberg.co.jp/news/articles/2019-09-03/PX880ZT1UM0W01?srnd=cojp-v2

こちらは、今回の記事に対するエコノミストや元日銀審議員による発言になりますが、確かにこの記事でも書かれているように日銀の黒田総裁は今後さらなる金融緩和策に動くのではないかという見方が強いです。本人の気持ちは分からないですが、もし私が総裁の立場であるなら仕方なく追加緩和に動くけれども状況が変化するとは思えない、つまり不本意な政策になります。というのも、日本企業はリーマンショック以降に何度も現金保有を解消するチャンスがあったのにも関わらずそれを実行しませんでした。それにも関わらず世界経済停滞をはじめとした諸問題が直面している現状を変えるには変化のなさすぎる策だからになるからです。これまでは企業自身が動かなかったことに責任の所在がありますが、今現在は外的要因が強く企業側としても「動きたくても動けない」「今じゃない」といった考えが根底にあるのではないでしょうか

![]()

コメント