イオン銀行の「確定拠出年金制度」で老後の2000万円は確保!?

老後の資金づくりに適した制度として注目される個人型確定拠出年金(イデコ=iDeCo)。受付金融機関としてイデコを取り扱うイオン銀行は、対面とネットのチャネルを両方活用して加入者を伸ばしている。同行リテール商品・サービス部の深野哲司マネージャーに最近の動向やサービスの特徴などについて話を聞いた。

引用元:https://www.quick.co.jp/3/article/14975

今回はこちらの記事「広がるイデコ ファミリー層を取り込むイオン銀行・深野氏に聞く」というものになります。“貯蓄から投資へ”という流れが形成されつつあるように、また“老後の資金として2000万円必要になる”ということが言われている中で、企業も様々な金融商品を提案しているといった背景があります。“投資”という単語を聞くと、どうしても株式やFXなどをイメージしてしまう方も多いとは思いますが、金融商品にはそのようなリスク性の高いものだけではなく投資信託・個人向けの債券など比較的元本の安全性を確保しながら少しずつ運用していくタイプのものも多くあります。今回はその中で“確定拠出年金”について触れていきたいと思います

まず、日本の年金制度としては20歳以上の全ての国民が加入する国民年金・サラリーマンなどが加入する厚生年金・民間企業による企業年金・自営業者のための国民年金基金が存在します。これらは確定給付年金と呼ばれ、将来的な支払い額を国が約束しているといったものになります。これらに加えて新しく設けられたのが確定拠出年金制度になり、これが従来のものと大きく違う点は運用者が“自分自身”になるということです。つまり、運用成績によっては給付される年金額が変化しており、これは平成13年10月より「国民の生活と福祉の上場に寄与すること」を目的として導入されています。今回はこの確定拠出年金についてイオン銀行の例を取り上げながら解説していきたいと思います

【少額投資に最適】ワンコインで投資を始めてみよう⬇︎

確定拠出年金は投資の第一歩としては最適?少額資金での投資が可能

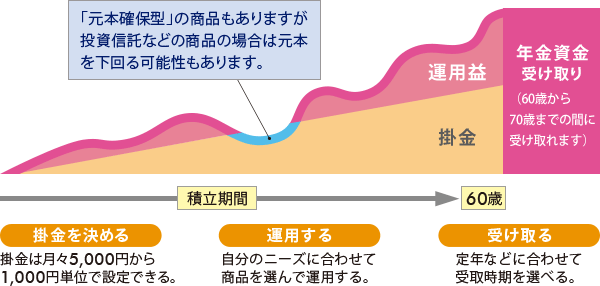

上の表が確定拠出年金のイメージフローを示したものになりますが、その中にも書いてあるように「元本確保型」のものもあります。個人によって運用手法は様々ですが、元本確保型というのはリスクを抑える分、リターンは少なくってしまいます。投資はハイリスクハイリターンが基本となっており、株式投資の例で言うならば現物取引よりも信用取引の方がリターンが大きくなることと同じです。また、FXならレバレッジが高ければ高いほどリスクも大きくなりますが一度のリターンも大きくなりますよね。ただ、こちらは運用といっても毎月5000円から1000円単位で投資をすることが出来るため、投資の入り口としては有効なものになるのではないかと思っています

最近になって「イオン銀行」というワードを聞く機会が非常に増えていると思います。イオンは全国各地に広がっており、その最大のメリットは“買い物ついでに”利用できるという点にあります。今回紹介する確定拠出年金についても、イオンモール内に店舗が構えられるため、曜日・時間帯問わず営業時間内であれば365日相談できる仕組みになっていることです

【不労所得で1000万円形成】詳細はこちら⬇︎

確定拠出年金は資産形成だけでなく税制優遇制度も充実している

「運用しても安全確保型ならそこまでの運用益を期待できないから…」と個人型確定拠出年金に対してネガティブな方も一定数見込まれるのですが、これについては他にも“税制面”での大きなメリットがあるので紹介したいと思います。こちらの制度には「拠出時」「運用時」「受取時」に受ける3段階のメリットがあります。1つずつ解説すると拠出時には全額所得控除・運用益は非課税・給付の種類によって非課税・控除対象となります

確定拠出年金に拠出した掛金は全額が所得控除(小規模企業共済等掛金控除)の対象となり、所得税・住民税が軽減されます。年末調整や確定申告により、納付した税金を所得と掛金に応じて還付することができます。

投資信託等の金融商品で運用する場合、決済時に運用益に対して所得税・住民税等(20.315%)が課税されますが、確定拠出年金では運用益が非課税となります。得られた利益をそのまま運用することになるため、より大きな複利効果が生まれます。

積み立てた年金資産を受け取る際の給付金の種類や受取方法によってそれぞれことなる税制メリットが用意されています。給付金には「老齢給付金」「障害給付金」「死亡一時金」の3種類があります。

引用元:https://dc.rakuten-sec.co.jp/about/tax/

老後の資金は本当に2000万円も必要なのか?

夫婦の老後資金に「2000万円が必要」とする試算を盛り込んだ金融庁の報告書をめぐる問題は2019年6月11日、麻生太郎金融担当相が報告書の受け取りを拒否する異常事態に発展した。

引用元:https://www.j-cast.com/kaisha/2019/06/13359913.html?p=all

このニュース記事にもあるように老後資金には2000万円が必要との見方があると報道されましたが、複数の専門家の意見はそれぞれ異なり“1500万円”で足りるという資産もあれば“7000万円”必要であるという意見も出ています。このように必要金額が異なるのは当然といえば当然であり、理由は「生活スタイル」が異なるからです。生活様式に合わせる形で、資金のかけどころも違えば医療費や食費など、例えばそのようなものは家族構成や住んでいる地域によって違いますよね。つまり、2000万円というのはある程度の目安に過ぎず、何れにしても現行制度(消費増税なども含め)を改善しながらも国民の生活を高水準で保つためには、それぞれが運用することでの資産形成が必要になってくるということです

実際に、過去20年間で投資割合を増やしてきた欧米諸国と、資産の大半を銀行預金が占めている日本人の資産推移は全く別の結果を生み出しています。国は国民に対してリスクのある運用を勧めているのではなく、安全性を確保しながら堅実な資産形成を促しています。日本の学校教育には投資を教えてもらう時間はなく、それぞれで知識を養っていかなくてはならないのですが、今の日本経済を見るとマイナス金利となっており、銀行に預けているだけでは全く資産形成にはなりません。私のブログでは普段から株式投資・FXなどに基づいた情報提供をしているのですが、今後は老後の資産形成を視野に入れた安全型投資についても触れていきたいと思います

コメント