日経平均株価の3日続伸がさらに適正価値との乖離を広げている?

日経平均は大幅に3日続伸した。前日までに香港や英国などの政治的な懸念材料がいったん後退。米国株が上昇した流れを引き継ぎ、東京市場でも朝方から幅広い銘柄への買いが先行した。その後、米国と中国が通商協議を開催することで合意したと伝わり、一段と投資家心理が好転。後場にかけて上げ幅を一時500円超に拡大させた。終値では8月2日以来となる2万1000円台を確保した。

引用元:https://toyokeizai.net/articles/-/301343

今回取り上げるのはロイターより『日経平均株価の「潮目」は完全に変わったのか-436円上昇、1ヶ月ぶりに2万1000円台を回復-』になります。先日、日経平均株価については触れていますが、なぜ大した好材料が出ていないのにも関わらず一時“500円”上昇したのか。材料と言えば、米中首脳会談の10月開催決定・その他外国の政治的不安の後退・機関投資家の楽観視(メイルリンチのブルベア指数が強気転換)、そんな感じです。仮に500円(プラス寄与度)を上記3つに振り分けるとしたら、その割合はどのようになるか考えて見てください

結論から申し上げると、これら3つに500円分の価値は無いと思っています。1つずつ簡単に触れますが、まず米中貿易摩擦についてはこれまでの傾向を見ると首脳会談時には一定の歩み寄りも見られるものの、その後再び両国による牽制が行われてきました。つまり、首脳会談後まで視野に入れるのであればプラスマイナス0といったところでしょうか。続いて香港・英国の政治的懸念材料の後退についてですが、特に英国に関しては問題が解決したのではなく以前記事にもした“前提のすり替え”がされただけでプラスに働くといっても大したものにはなりません。そして3つ目の機関投資家の株式市場に対する楽観視についてですが、強いていうならばこれが最も寄与度が高い気がします。機関投資家は個人投資家の投資活動に大きな影響を与えるという点では大きな材料ですが、ちなみにMerrill Lynchのブルベア指数に関する材料が出たのは8月30日ですので、これがきっかけで高騰したとは考えにくいですよね。本来であれば200円程度の上昇で収まった可能性があるのにも関わらず、何が500円の高騰を発生させたのか?

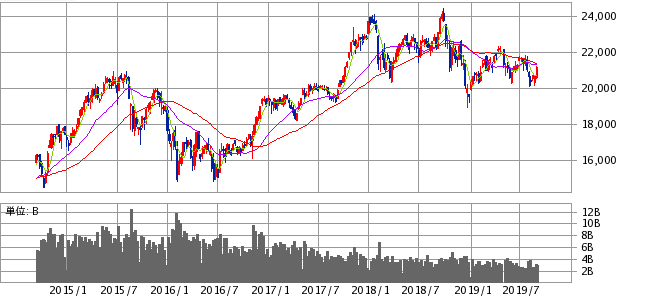

これまでにも記事で何度か触れてきた内容ではありますが“出来高”の減少だと個人的には考えています。上に日経平均株価の週足チャートを掲載しているのでそちらをご確認ください。中長期チャートはトリプルトップの形成、つまり高値は同水準であるのにも関わらず出来高は減少傾向にあることが分かります。株式投資を実際にやっている方なら知っていると思いますが(厳密には知らないといけない)、“板”をイメージして見てください。板が厚いものに関しては相当な大口が入らない限り一気に回収することは難しく、言い換えると堅調な株価推移となりやすいです。その一方で板が薄いものはどうでしょう?少しの注文が入ってしまうだけで価格が大きく変動する可能性があり、これが以前の日経平均株価と現在の日経平均株価の変化です。つまり、今回の場合で例えるとちょっとした好材料であったのにも関わらず大きな株価変動を伴ったのは“出来高減少”による影響が大きかったのではないかと考えています

【無料メルマガ】外国株式の一次情報をこちらから入手(メールアドレス登録で完了)⬇︎

香港の抗議活動が市場に与えた“ちっぽけ”な影響と、それに気づかない投資家について

香港では、林鄭月娥(キャリー・ラム)行政長官が、数カ月にわたる抗議活動の発端となった「逃亡犯条例」改正案の撤回を表明。また、英議会下院は、欧州連合(EU)からの合意なき離脱を阻止するための離脱延期法案を賛成多数で可決した。

引用元:https://toyokeizai.net/articles/-/301343

“情報の選別”って非常に重要なことだと思いますよね。経済指標などの例が分かりやすいと思いますが、ネットで検索するとどれが重要でどれがそんなに重要でないかは一目で分かるようになっています。仮に誰も注目していない指標発表を自分だけ気にしていて取引するのは、どう考えてもナンセンスなわけです。株にしろ仮想通貨にしろ投資家心理(市場心理)による部分が大きく、買う人が増えるから株価は上がるわけで、市場リスクが大きくなるから円高になるわけですよね。今回もまったく同じことが言えると思っていて、これだけ米中貿易摩擦・景気後退懸念が叫ばれる中で、どれだけの人が香港の抗議活動の行方を市場に影響を与える重要案件だと思っているかが重要なわけです。そもそも、「今の株価が乱高下・停滞している直接的な要因は何?」ということを考えなくてはならないわけで、世界的には重要な問題かもしれないですけど株式市場にとっては?という部分をしっかり考えて欲しいですね(何も考えないよりはマシだけども)

メディアに振り回される投資家?今の国内株式投資に選択肢なんてないのか

リスクオフムードが後退する中、日経平均は寄り付きで、これまで上値抵抗線として意識されていた8月9日のザラ場高値(2万0782円06銭)を上抜け。その後、中国と米国が10月初めにワシントンで通商協議を開催することで合意したと中国商務省が明らかにしたことが好感されて上げ幅を拡大し、約1カ月ぶりに2万1000円台を回復した。

TOPIXも大幅続伸。東証33業種全てが値上がり。精密機器、海運、パルプ・紙、電気機器、機械などが値上がり率上位となった。市場からは「売り材料が一気に霧散した格好。そのためショートカバーが活発化し、売り物が引っ込む中を株価は駆け上がった。こうなるとムードは一変し、買いが買いを呼ぶ好循環になる」(国内証券)との声が出ていた。

引用元:https://toyokeizai.net/articles/-/301343

「黒田総裁は頭を抱えている」のではないでしょうか?上のチャートはリーマンショック前から現在に至るまでの日経平均株価チャートになります。なぜ黒田総裁が頭を抱えていると思うのかについて。理由は単純で「リーマンショック後から現在までに株価は約2倍にまで上昇しているけれど、“本当の意味で”企業価値は2倍になっていないから」です。信憑性の有無は置いといて、たまに見かける適正株価の計算式で、リーマンショック前の企業価値と現在の企業価値を計算すれば2倍にはならないのではないかということです。日本企業の大きな欠点として“資金効率の悪さ”が挙げられます。金融危機後から既に次に迎えるリスクに備えて現金を積み上げてきたこと、度重なる利下げがあったのにも関わらず外部融資を嫌ったことが原因として考えられます。これは米国企業と比較しても明らかな差があり、今後景気後退を迎えた時に下落速度が早いのは間違いなく国内株式です

上の引用部分を見ると「レジスタンスラインを超え…」といったような表現がありますが、当然中長期トレンドのレジスタンスラインは超えていませんし、分析すれば分かることですが既にダイバージェンスも発生しています。「貯蓄から投資へ」と言っておきながら、いざ蓋を開けて見ると「中長期投資からデイトレードへ」と言っているのと何ら変わらない気がします。これまでに書いてきた内容をまとめますが、記事上で表現されている日経平均の3日続伸については決して良いことではなく、むしろ現実との乖離を広げた形になる可能性が非常に高いということです

【10倍銘柄発掘】下落相場に備える銘柄分析についてはこちら⬇︎

コメント