ビジネスモデルと収益基盤について

「オンコリスバイオファーマ」とは。こちらは東証マザーズへ上場している企業で、投資家からは一般的にオンコリスと呼ばれています。Twitterでは、しばしば“オリンコス”と書かれていることがありますが、違いますよ“オンコリス”です。(笑)

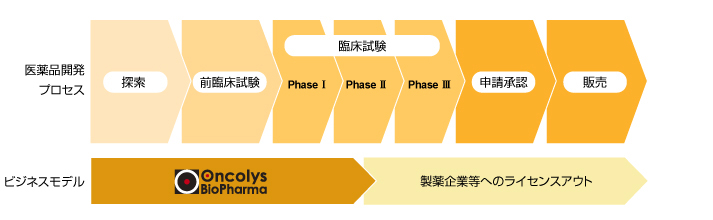

オンコリスが具体的にどのようなビジネスモデルを築いているのか、これからこちらについて解説していきたいと思います。今、注目されているテーマは複数ありますが(例えば5G・バイオ・ブロックチェーン・AI)、こちらの銘柄はこの中の「バイオ」に該当致します。具体的なビジネスモデルについては以下の画像をご覧ください。(引用元:オンコリスHP)

ビジネスの枠組みとしては、創薬プランの開発及び前臨床試験・臨床試験・医薬品製造のアウトソーシング化になります。一般的な医薬品開発のプロセスは画像の上段部分になります(探索→前臨床試験→臨床試験→申請承認→販売)。医薬品の消費者にとっては店に行けば医薬品が置いてあるのは当たり前、つまりその過程を考えることなどほとんどありません。しかし、1つの医薬品開発には膨大な時間と費用が発生します。ここで思い出して欲しいのがアンジェスです。アンジェスと言えば同じく上場している国内銘柄ですが、遺伝子治療薬の開発に苦労していたのが記憶に新しいかと思います。新薬の承認とそれによる株価の高騰が期待されながらも、2017〜2018年にかけては増資を発表しております。このようにアンジェスの一件を受けても分かるように、この分野は投資対象としては非常に大きなリスクが伴いますね。そこでオンコリスのビジネスモデル(画像の下段)に注目してください。オンコリスは前臨床試験・臨床試験などについてアウトソーシング(外部への委託)することにより、研究開発の経費効率化と期間短縮を図っているんです。

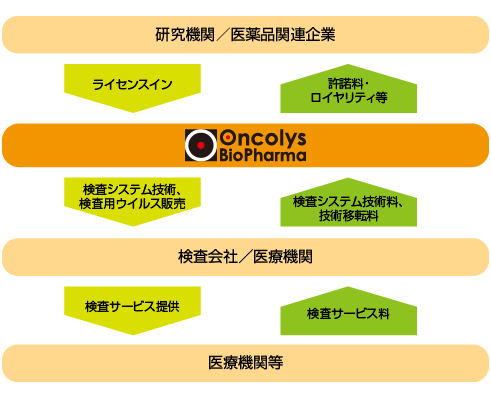

これまでの記事を読んでいただくと、こちらが波の激しい業界かを理解いただけたかと思います。しかし、投資家にとって最も重要なのは株価の上昇ですよね。結局のところ、自分の投資に対してのリターンがプラスにならなければ意味がないわけです。そのためには安定した収益基盤と成長が必要になります。そこで、次に2枚目の画像をご覧いただきオンコリスの収益モデルを理解しておきましょう。先ほども書いたように、一般的な医薬品開発のフローは探索から承認・販売までに乗り越えなくてはならない課題は山積みになっております。しかし、オンコリスはアウトソーシングを上手く活用することで経費の効率化のみならず安定した収益基盤を築いています。後ほど説明いたしますが、この業界では非常に珍しいプラットフォーマーのような側面も持ち合わせているんです。まず、研究機関から医薬品の候補となるものを導入します。続く流れは1枚目の図より前臨床試験になるわけですが、ここで外部委託をすることでそのものの価値の有無を確認します(Proof of Concept)。次の段階で大手製薬会社・バイオ企業等にライセンス許諾を行うことで契約一時金・マイルストーン収入・市場に出回った後のロイヤリティを得ることになります。また、これだけに留まらず、検査事業において検査システムを検査機関・医療機関へ提供することにより、技術利用料・技術移転料を得る仕組みを築いています。先ほど書いたように、特に医療機関への技術提供に関してはプラットフォーマーの側面が非常に強く安定且つ継続的な収益基盤と言えるのではないでしょうか?

実際の業績と今後の見通しは?

オンコリスのビジネスモデル及び収益基盤については非常に強固なものであると、ぼんやりにでもイメージは出来たのではないでしょうか?では、実際の業績や今後の見通しに関しては、投資するに値するのかについて見ていきましょう。ここではオンコリスバイオファーマの2018年12月期の通期決算説明会の資料を参考にさせていただきます。ここで、ファンダメンタルズ要素についてのイメージを固め、この後に行う実際の株価チャートを使ったテクニカル分析で投資のタイミングなどについてお話出来ればと思います。

まず実績については以下の通り(2017年12月期→2018年12月期)

- 売上高:229億円→168億円

- 営業利益:▲10億7800万円→▲12億4700万円

- 経常利益:▲10億8700万円→▲12億3000万円

- 当期純利益:▲10億9000万円→▲12億3300万円

オンコリスバイオファーマの今後期待できるビジネスモデルとして、テロメライシン(Telomelysin)とテロメスキャン(Telomescan)という2つの柱があります。テロメライシンにはがんの局所療法や全身療法が含まれ、テロメスキャンはがんの発見を早くすることや予後検査を目的としています。

2019年の業績見通しについてですが、残念ながらオンコリスのIR資料に具体的な数値は示されていませんでした。「2019年12月期の業績見通しは、業績に与える未確定な要素が多く、適正かつ合理的な数値算出が困難なため、予想の公表を控えることにしました。」とのことです。

2日連続ストップ高の背景

2019年の業績見通は多くの不確定要素から公表されていない、にも関わらず2019年度早々に連続ストップ高になる見通しですよね(4月10日14:30現在)。なんでこんなことになったんか、と一瞬悩みましたがこの業界について考え直したらすぐに解決しました。解決と言っても完全に自分の相場観に基づいたものですので決して正解とは言えません。一個人の意見として流し読みしていただいて結構です。医薬品業界について皆さんがどのような考えを持っているかは知りませんが、私は「とにかく費用と時間がかかる」業界だと思っています。大変な業界だということで、正直良くも悪くもリスク(ボラティリティ)が大きいのではないかと感じています。というよりも一昨年からのアンジェスの動きを見てほぼほぼ自分の中では確信に変わっています。例えば新薬の開発について触れるなら、尋常ではない研究費用と時間を要します。投資家の皆さんは当然その新薬開発が順調に承認段階までいくことを望みますよね。ただ、当然ながらそんなに上手いこと運ぶことは稀で、時に資金調達が必要になります。それが実際に1年半ほど前のアンジェスで起こりました。増資を発表したんですよね。当時、私もアンジェスの株式を大量に保有していた1人で、この業界についての知識が薄いのにも関わらず“これが承認されれば…”という一心で投資しました。その直後ですね増資発表を受けて資金枯渇を目の当たりにしたのは。幸いなことに、市場はそのリスクを織り込んでいたので大きな下落は免れました。これだけ金と時間がかかるんです、1つの好材料が市場に爆発的な影響を与えることは容易に想像できますね。正直、今回のオンコリスに関する材料で2日連続のストップ高になったことをイメージできた人は少ないのではないでしょうか?ただ、先ほど述べたこの業界の特性を考えると違和感はなくなるのではと思います。ちなみに今回の材料は以下のとおり。

「オンコリスバイオファーマ株式会社と中外製薬株式会社による独占的ライセンス契約及び資本提携契約」

オンコリスには2大ビジネスモデルであるテロメライシンとテロメスキャンがありましたが、今回の契約についてはこれらのうちテロメライシン:がんの局所・全身療法に関するものになります。具体的には、“日本・台湾における開発・製造・販売に関する再許諾権付き独占的ライセンスを中外製薬に付与 すると共に、日本・台湾・中国・香港・マカオを除く全世界における開発・製造・販売に関する独占的オプション権を 中外製薬へ付与するライセンス契約を締結 ”(引用元:オンコリスHP)という内容になります。なんか難しい言葉が並んでいるので、私のように国語が苦手な方でも理解できるよう解説しますね。

前半部分「日本・台湾における開発・製造・販売に関する再許諾付き独占的ライセンス契約を中外製薬に付与」に関してはそのままですので省略しますね。万が一わからなければTwitterのDMでも良いのでお問い合わせください。後半部分の何が難しいのかというとおそらく“オプション権を中外製薬へ付与”という部分ではないでしょうか?まずオプション(option)とは選択を意味します。つまり、中外製薬には何らかの選択肢が与えられているんです。では何の?文章に目を通すと「日本・台湾・中国・香港・マカオを除く全世界における開発・製造・販売に関する…」とありますね。つまり、中外製薬はテロメライシンの臨床実験の段階で、テロメライシンに関する一定の成果を確認することが出来れば、ライセンス契約をしようというものになります。具体的にこれが実現した場合、中外製薬がオンコリスに支払うライセンス契約料は500億を越えると予想されます。それに留まらず、テロメライシンが市場に出回るようになると、その販売報酬としてのロイヤリティがさらにオンコリスに支払われることになります。実現した場合、500億円の契約料と販売手数料ではどちらの方が大きな意味を持つか分かります?圧倒的に後者:販売ロイヤリティですね。前回も若しかしたら書いているかもしれないですが、ここでプラットフォーマーの強みを得ることになります。オンコリスの場合、注力して取り組んでいるのが、がんという日本では最も死亡率の高い病気であること。また、がんについては特効薬と呼べるものがないことを踏まえると、この領域についてはパイオニアとなることが濃厚であり実現した場合の株価高騰は免れません。今回はこのようなニュースを受けて株価の上昇が見られましたが、ここからのフローについては2018年12月期の報告書にもあったように未知数な要素が非常に多いです。ここから株価が上がり続ける可能性は正直言って低いのではないかと思います。ただ、長期的にみてそのビジネスモデルには非常に期待できますし、需要も計り知れない点からも本当の意味での投資をしたいと思える銘柄ですよね。

以上のようなビジネスモデル・需要・実現可能性を加味して割安な段階で仕込みたい、そんな投資家の方は多いかと思います。ただ、2日連続にストップ高になったこと・発表された内容の実現可能時期が不明である点からは今現在は割高である可能性を否定できません。ですので、これから実際にチャートを分析して、いくらで仕込んで行けば良いのかを解説できればと思います。

オンコリスのチャート分析

こちらはオンコリスの日足・6ヶ月チャートになります。下段は出来高を表示しております。チャート上にはあえて何も指標は表示しておりませんが、これだけでも分かることは腐るほどあるので十分です。

まず、ローソク足と出来高を見比べてみてください。異変に気付いた人はすごいですね。このチャートで注目して欲しいのか2019年3月19日以降に6本連続している陰線群になります。それ以外の部分は見る必要はありません。ここで、6本の陰線を上から①〜⑥とします。まず初めに見るのは③と④の陰線とその出来高になります。③・④ではローソク足の大きさは同じなのに出来高に大きな差があります。ではなぜ、④では出来高が増えたんでしょうか?買いが入り始めたからですね。ボックス相場も考慮すると、おそらくですが③の段階で多くの売りが入ったはずです。しかし、その売りの量を上回る個人投資家による投げ売りと大口投資家の資金流入が大きな出来高を生んだのではないかと考えました。では⑤の陰線をみてください。ローソク足自体は非常に小さなものですが、出来高はそれまでの大陰線と変わりませんね。つまり、ここで本格的な買いが入ったことを意味しており絶好の仕込み場になります。正直言って翌日の陽線が出るまでエントリーを待ったのでは遅いですね。機会損失ですので。例えば移動平均線やゴールデンクロスなどには多くの騙しがありますが、出来高に関しては騙しようがありませんのでここは入り込むべきですね。これに関しては慣れるしかありませんが、今後もテクニカル分析については更新していくのでその場を使って勉強して頂ければと思います。また、ある程度底値を予想できるのですが、それを今からトレンドラインを使って簡単に解説しますね。

チャート上に3本のトレンドラインを追加しました。今回は出来高は無視してチャートのみに注目してください。本来であれば出来高との関連も見た方が良いのですが、それについては先ほど触れているので省略します。2日間にわたるストップ高によって第一レジスタンス(オレンジ)・第二レジスタンス(赤)を共に突き抜けております。今後は赤線よりも右側・黄色よりも上の領域の推移が理想的になり、また黄色に関してはサポートラインとして意識される可能性があるので押し目買いを短期的に狙うなら2700円付近が妥当でしょう。割り込んだら損切りです。この点において悩む必要はありません。黄色を割り込むと、次のトレンドラインであるオレンジ色の水準まで下落するリスクがあり、それは価格でいうところの1700円付近です。無駄な損切りと判断の遅い損切りは自分を破産に追い込むので注意が必要ですね。出来高の時にお話しした⑤の小さな陰線ですが、サポートラインにタッチしていますね。投資家の中には反発したのをしっかり確認してから(陽線の出現を見てから)エントリーする方もいますが、それに関してはケースバイケースです。今回の場合は様子見をする必要がないほど明確な根拠がありました。先ほども説明しましたが、出来高との比較です。以上が短期チャートの簡単な分析になります。脱線しますが、ただいま飛行機に乗る直前ですので少々文章が荒いですが言いたいことは伝わるかと思います。

終わりに

以上がオンコリスの銘柄紹介でした。本日の内容を簡潔にまとめると、ビジネスモデルは画期的かつ業界内でのパイオニア・プラットフォーマーの地位を確立する可能性はあります。ただ、そのビジネスモデルの実現時期については明確な目処が立たずといったところです。何度も申し上げているように、業界の特性上非常にボラティリティが激しいです。1つの好材料で大きな上昇をしますが、その期待を裏切られることもしばしばあることを認識しておく必要がありますね。また、ゴールまでの道のりが長いこと、情報の取捨選択を行いエントリーのポイントを見極めていきましょう。

にほんブログ村

コメント