千代田化工建設の空売り残高が急速に減少!

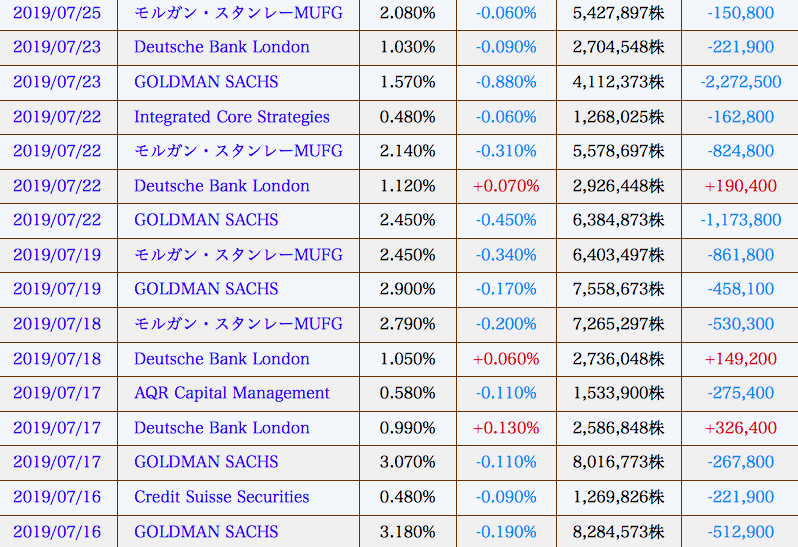

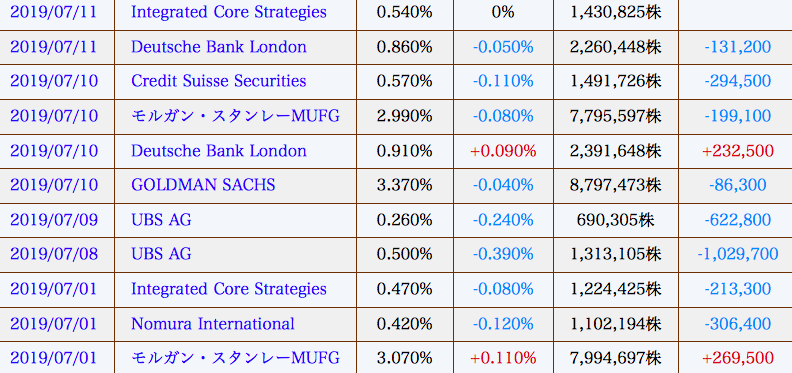

こちらは2019年7月以降の、千代田化工建設株式会社に対する空売り残高状況になります

7月に入ってからは機関投資家による空売り残高の変化が30回弱確認出来ますが、ご覧の通りそのほとんどが買い戻しの動きでありこちらの銘柄が底を打ったのではないかと推測することが出来ます

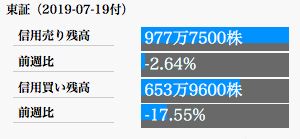

東証の信用残高については機関投資家の空売り状況とは反対の動きをしておりますが、信用売り残高977万株に対して信用買い残高は653万株とそれほど大きな差が開いているわけではないので、こちらの株価への影響は限定的と考えるのが自然ではないかと思います

今回は機関投資家による大規模な買い戻しが確認出来ますが、株価チャートを見ると少なくともこの半年間に限っては大きな動きを見せていなかったので、今回急速に買い戻されている要因についてを探っていきたいと思います

東証一部から二部への指定替え[※1]

こちらの銘柄に関する大きな材料としては、直近ですと6月28日に発表された東証一部から東証二部への指定替えになりますね

引用元:https://www.chiyodacorp.com/media/f755ee184e2f5897e038204f59fc4ead.pdf

当社は、本日、株式会社東京証券取引所より当社普通株式を市場第一部から第二部へ指定替え する旨及び上場廃止基準にかかる猶予期間銘柄(債務超過)とする旨の通知を受けましたので、 下記の通りお知らせいたします。本件は、当社が本日関東財務局に提出いたしました2019年3月期の有価証券報告書における連結 財務諸表上で、当社グループが債務超過の状態であることが確認され、「有価証券上場規程」第 311条第1項第5号本文及び第601条第1項第5号本文に規定する場合(債務超過)に該当したこ とによる措置となります。

こちらのニュースだけを見ると債務超過によるただの降格のように思えて、株価の大きな下落要因になってしまいそうな感じもしますが、債務超過の原因であったりこのことに対する千代田化工建設の対応を分析することで機関投資家による買い戻しの動きも納得できるのではないかと思います

まず、今回東証二部への指定替えの直接的な原因となった債務超過の原因についてですが、キャメロンLNGプロジェクト(米国)・タングーLNGプロジェクト(インドネシア)への莫大な工事費を背景に、2019 年3月期連結会計年度において2149億円の当期純損失を計上、そして純資産がマイナス592億円ほどの債務超過になったことになります

もちろん、こちらの債務超過を解消することが出来ずに引きずってしまうことになると今後の猶予期間を経て最悪の場合には上場廃止ということになってしまうのですが、今回はこちらの債務超過の解消目安や具体的な日時を公表したことにより株価回復を実現させているように思えます

引用元:https://www.chiyodacorp.com/media/f755ee184e2f5897e038204f59fc4ead.pdf

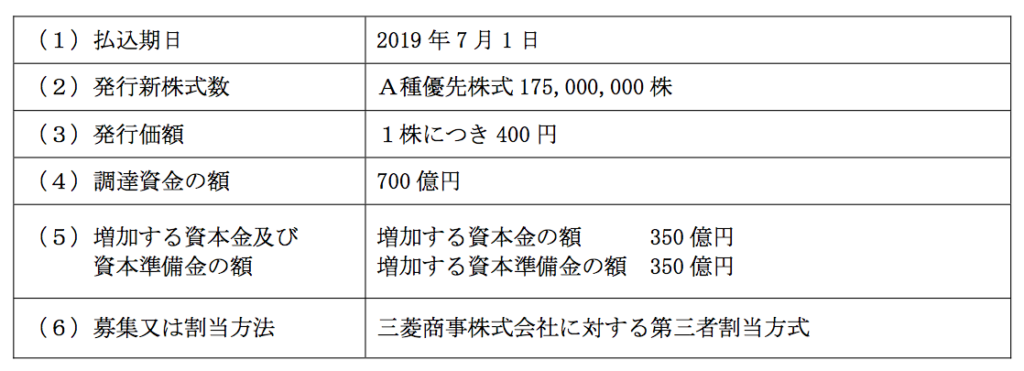

当社グループは、筆頭株主である三菱商事(株)との間で株式引受契約を締結し、2019 年6月25日開催の第 91 回定時株主総会における特別決議にて承認されたことを受け、第三者割当の方法 により発行価額総額 700 億円のA種優先株式を発行する予定としております。これにより、2019 年7月1日予定の第三者割当増資に係る払込みが完了した後には、債務超過が解消されることを 見込んでおります。当社グループは、2019 年5月に策定した「再生計画~再生と未来に向けたビ ジョン~」のもと、損益管理の徹底に努めるとともに成長に向けた取り組みを加速し、株式会社 東京証券取引所 市場第一部銘柄への復帰を目指してまいります。

こちらが具体的な債務超過の解消方法と日時になりますが、上の発表にもあるように筆頭株主である三菱商事との株式引受契約[※2]を締結したことで、第三者割当[※3]による700億相当の優先株式を発行予定ということで、こちらの払い込み予定日時としては7月1日となっており、これが完了することで発生した債務超過の解消となる見込みになっています

こちらが7月1日に発表されたニュースの一部になっています

遅延することなく予定通りに7月1日をもって第三者割当による優先株式の払い込みを完了させており、これにより好感を受け株価の上昇に繋がっています

今回の優先株式については一株あたり400円となっており、この時の株価は270円ほどでかなり大きな乖離が見られたので大きく買われることにもなっていますね

また、こちらの銘柄に関しては8月1日に東証二部への指定替えだけではなく、決算発表も控えておりますのでこちらについても株価に大きな影響を与えると考えられ注目されることになります

専門用語解説

[※1]指定替え

証券取引所で所属する市場を移動すること。二部から一部というように昇格の形が多い。通常は、市場第一部から市場第二部に指定されることを「指定替え」、市場第二部から市場第一部に指定されることを「一部指定」、マザーズやJASDAQから市場第一部・第二部に指定されることを「市場変更」とそれぞれ区別している。

引用元:https://www.nomura.co.jp/terms/japan/si/shiteigae.html

[※2]株式引受契約

投資契約のうち、投資家・発行会社間の取り決め事項を主に規定するもの。投資契約は、投資家・発行会社間の取り決め事項と、複数投資家間の取り決め事項の双方が必要な場合があり、前者を株式引受契約、後者を株主間契約で合意するケースが多い。

引用元:https://www.azx.co.jp/glossary/株式引受契約/

[※3]第三者割当

会社の資金調達方法の一つであり、株主であるか否かを問わず、特定の第三者に新株を引き受ける権利を与えておこなう増資のこと。株式を引き受ける申し込みをした者に対しては、新株もしくは会社が処分する自己株式が割り当てられる。第三者割当増資は、会社の株主資本を充実させ、財務内容を健全化させる。第三者割当増資は、未上場会社が資金調達の一環としておこなうことが多い。また取引先・取引金融機関・自社の役職員などの縁故者にこの権利を与えることが多いことから、「縁故募集」ともいう。上場会社の場合は、資本提携や事業支援・会社再建のために資金調達を必要とする場合におこなわれることが多い。また敵対的買収の対象となった会社が、買収会社の持株比率を低下させるべく、防衛策の一環としてホワイト・ナイト(白馬の騎士:対象会社にとって友好的な事業戦略上のパートナー等)に対しておこなう場合もある。ただし、第三者割当増資は、既存株主にとって、持株比率が低下するうえ、不公正な価格で新株発行等が実施された場合に経済的な不利益を被る恐れもあるため、発行手続きは会社法により詳細に決められている。特に新株を「特に有利な価格」で発行するときは、会社の取締役は株主総会でその理由を開示して特別決議を経る必要がある。

引用元:https://www.nomura.co.jp/terms/japan/ta/daisann.html

コメント